Таможня стала «делить» экспорт Долговых

Компания «Невское» из агрохолдинга «ДолговГрупп» получила доначисления и пени из-за экспортных поставок 5-летней давности. Бизнес и ФТС по-разному трактуют таможенное законодательство, а единая судебная практика по таким делам пока не сформировалась.

Таможня делит экспортеров

Таможенные органы стали начислять экспортерам из-за неверного, согласно позиции службы, оформления документов при вывозе продукции за пределы Евразийского экономического союза. Под механизм доначислений попал в том числе один из крупнейших калининградских агрохолдингов «ДолговГрупп».

Как сообщали «Ведомости», экспортеры сельхозпродукции столкнулись с доначислением вывозных пошлин за поставки прошлых периодов. Таможня стала признавать разными товарными партиями поставки, которые по каким-либо причинам оказались разделены. Это могло происходить независимо от компании-экспортера: например, в пути у железнодорожного состава произошла поломка, часть вагонов с грузом в рамках одного контракта были отцеплены и пересекли границу или доставлены в порт позднее первых. В ФТС посчитали, что экспортер в таком случае должен был подавать несколько деклараций на товары, а не одну, полагая, что речь идет о вывозе из РФ нескольких товарных партий. Представители бизнеса в свою очередь настаивают, что речь все-таки идет о единой поставке.

До середины 2025 года ставки вывозной пошлины для сельхозпродукции были плавающими и могли меняться каждую неделю. Это и дало ФТС формальный повод для доначислений пошлин экспортерам. Часть партии фактически вывозилась в более поздний срок, когда уже действовали другие ставки.

Примерно из-за такой ситуации возник судебный спор между ООО «Невское» (входит в холдинг «ДолговГрупп») и Калининградской областной таможней. Суды трех инстанций подтвердили правомерность выводов таможни. В апреле 2026 года компания «Невское» подала жалобу в Верховный суд РФ.

Миллионы за вывоз

«Невское» занималось экспортом кукурузы и пшеницы. Претензии у фискального органа возникли по ряду поставок, которые происходили в 2021–2023 годах.

В 2021 году компания экспортировала 15 тыс. тонн пшеницы по контракту с литовской UAB Baltic Agro. В 2022 году география экспорта сменилась на Сербию: в августе был заключен контракт на экспорт 3,2 тыс. тонн пшеницы с Agro Balkan Export Import DOO Beograd, в сентябре 2023 года был заключен внешнеторговый контракт с этой же компанией на поставку 21 тыс. тонны пшеницы.

В феврале 2022 году у компании был контракт на поставку 4,8 тыс. тонн кукурузы с литовской UAB «Dognus».

Как указано в материалах арбитражного суда, в общей сложности компания из холдинга «ДолговГрупп» заплатила порядка 59,1 млн руб. в качестве таможенной пошлины за вывоз всей перечисленной продукции.

«Отгрузили» пошлины

Вывоз продукции осуществлялся по железной дороге. В 2024 году таможня провела проверку и выяснила, что товары были отгружены РЖД несколькими партиями и в разный период времени: в этот период действовали разные ставки вывозной пошлины. Служба пришла к выводу, что по одной декларации товаров фактически вывозились разные партии, а таможенное законодательство ЕАЭС было нарушено.

Заместитель председателя Совета ТПП РФ по таможенной политике, адвокат Оксана Курочкина, которая в суде представляла интересы компании из калининградского холдинга, пояснила, что законодательство допускает отгрузку товара из одной партии частями в течение определенного периода времени.

«Отгрузка товара частями (в течение периода) является стандартной практикой при экспорте больших объемов продукции, которые невозможно вывезти единовременно на одном транспортном средстве», — прокомментировала она ситуацию порталу RUGRAD.

Таможенная служба, вопреки доводам юриста, указывала, что в отношении сельхозпродукции не было соблюдено условие одновременной отгрузки. В частности, было указано, что хоть товары и были включены в одну декларацию, но в транспортных накладных были проставлены разные календарные штемпели. В результате ФТС пришла к выводу, что по одной декларации с территории региона вывозились разные партии. При этом, как следует из материалов арбитражного суда, временной разрыв между отгрузками партий мог составлять порядка недели. Так, часть товара была отгружена по накладной от 12 сентября 2021 года (13 сентября она фактически была вывезена), другая часть — по накладной 17 сентября (фактически вывезена 21 сентября).

В результате к каждой вывезенной партии уже постфактум были применены ставки пошлин, которые действовали на дату фактического вывоза. Калининградский арбитраж согласился с доводами таможни.

Тринадцатый арбитражный апелляционный суд посчитал, что первая инстанция сделала правильные выводы. Сославшись на особенности таможенного законодательства ЕАЭС, апелляционная инстанция указала, что «в качестве одной товарной партии следует рассматривать вывоз товаров с таможенной территории при их одновременной отгрузке».

«Таможенный орган правомерно руководствовался понятием, изложенным в ст. 116 ТК ЕАЭС, согласно которому под отгрузкой понимается сдача товара перевозчику, который будет осуществлять международную перевозку товаров, либо первому перевозчику при осуществлении международной перевозки товаров с перегрузкой (перевалкой) на другое транспортное средство в целях вывоза товаров с таможенной территории ЕАЭС», — отмечается в постановлении апелляционной инстанции.

Юрист Оксана Курочкина при этом акцентировала внимание на том, что логистика не всегда зависит исключительно от экспортера: в процесс вовлечены различные посредники, например, экспедиторы, транспортные агенты. Это также может повлиять на процесс логистики: «При этом таможенные органы опираются не на нормы права, а на разъяснения из «Базы типовых решений» на сайте ФТС России за 2022 год, которые не имеют силы нормативно-правового акта. И более того, таможенный орган применяет нормы закона, не подлежащие применению, в частности статью 6 Таможенного кодекса, которая применяется исключительно к правоотношениям при импорте товаров, а не экспорте, а статья 116 Кодекса, на которой строится позиция таможенного органа, поддержанная Судом, не подлежит применению в силу пункта 11 этой же статьи, так как в отношении сельхозпродукции действует Постановление Правительства РФ».

Пеня из прошлого

Оксана Курочкина отметила, что в результате на сумму образовавшейся задолженности по пошлинам были начислена пеня. Компании не удалось добиться в судебном порядке отмены неустойки. Представители ООО «Невское» указали, что основания для начисления пеней отсутствовали, так как экспортер перечислил в бюджет авансовые платежи. Они превышали величину доначислений.

«Пени являются компенсацией за потери бюджета. В момент декларирования экспортеры уплатили пошлины в полном объеме, и эти средства находились в федеральном бюджете. Впоследствии таможня сама вернула эти средства декларантам как излишне уплаченные, а затем начислила на них пени. Согласно позиции Пленума Верховного Суда РФ (постановление № 49), нахождение средств в бюджете или на лицевых счетах в размере, превышающем доначисления, свидетельствует об отсутствии потерь государства, а значит, начисление пеней незаконно», — прокомментировала Оксана Курочкина.

Суд первой инстанции, впрочем, посчитал подобные доводы несостоятельными.

«Авансовые платежи находятся на лицевом счете участника внешнеэкономической деятельности, открытом в ФТС России, а не в бюджете РФ, до тех пор, пока лицо, внесшее авансовые платежи, не сделает какое-либо распоряжение об их использовании. Данными платежами участник внешнеэкономической деятельности может распорядиться в любое удобное для него время в рамках установленных законодательством сроках», — отмечается в решении калининградского арбитража.

При этом представители компании ссылались, что в этот период действовал мораторий и компании не могли быть начислены пени. Но суд посчитал, что ООО «Невское» не предоставило никаких доказательств того, что оно пострадало от коронавируса: «И не опровергло ссылку таможенного органа, свидетельствующую о том, что, напротив, общество получало прибыль от предпринимательской деятельности и увеличило свои активы».

13 арбитражный апелляционный суд, впрочем, посчитал доводы первой инстанции по данному вопросу «преждевременными». Согласно позиции апелляционной инстанции, размер обоснованности начисленной неустойки не относится к предмету данного спора, а позиция суда первой инстанции отчасти противоречит позиции Верховного суда.

«Вместе с тем указанные выводы суда первой инстанции относительно обоснованности доначисления таможенным органом пени на сумму доначисленных таможенных платежей не привели к принятию неправильного решения по существу спора», — подчеркивается в постановлении Тринадцатого арбитражного апелляционного суда.

Кассационная инстанция точно так же оставила решение Арбитражного суда Калининградской области без изменений.

Как отметила Оксана Курочкина, компании-экспортеры в настоящий момент пытаются использовать для защиты своих интересов и иные инстанции: «Компании-экспортеры сейчас подают жалобы в вышестоящие таможенные органы с требованием признать действия должностных лиц Калининградской таможни неправомерными и отменить выставленные уведомления об уплате, направляют обращения в транспортную прокуратуру с просьбой осуществить прокурорский надзор за исполнением таможенного законодательства и правомерностью принятых таможней решений, инициируют в правительстве РФ и Евразийской экономической комиссии обсуждение данной правовой неопределенности и ее влияние на сельхозпроизводителей РФ. Между тем, как показывает судебная практика, подходы Судов разных регионов принимают диаметрально противоположные решения. Так, при вынесении решений по некоторым спорам Суды прямо указали об отсутствии каких-либо оговорок о том, что отгрузка товаров в течение определенного периода времени относится только к случаям периодического и временного периодического декларирования, приведенные нормы права не указывают, что под одновременной отгрузкой следует понимать именно отгрузку в один день. Такие выводы Судов содержатся, например, в судебных актах по делам А76-30502/24, А60-50501/24».

При этом в настоящий момент калининградский арбитраж рассматривает аналогичные споры между таможней и компаниями «Кужель» и «Фурмановское» (также входят в холдинг «ДолговГрупп»).

В комментарии «Ведомостям» Оксана Курочкина упомянула 4 подобных кейса в отношении компаний из Калининградской области. Суммы доначислений вместе с пенями, по ее словам, исчисляются десятками и сотнями миллионов рублей, а в одном из дел размер доначислений составил порядка 381,6 млн руб.

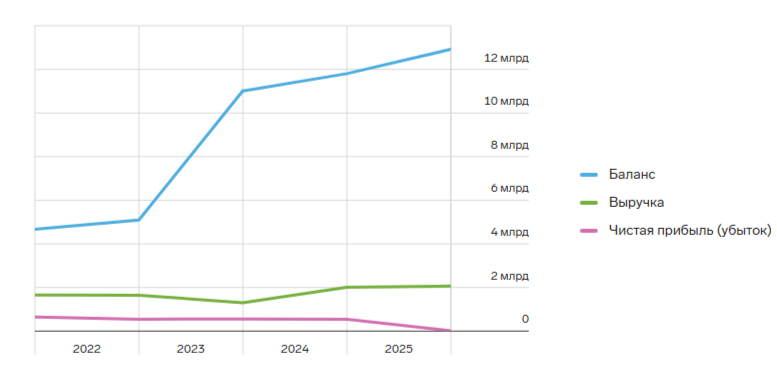

Учредителями ООО «Невское» являются основатели холдинга «ДолговГрупп», братья Александр и Дмитрий Долговы. Также в состав учредителей входит Наталия Долгова. По данным сервиса «Контур.Фокус», выручка компании по итогам 2025 года составила 2,1 млрд руб. Чистая прибыль — порядка 17,1 млн руб.

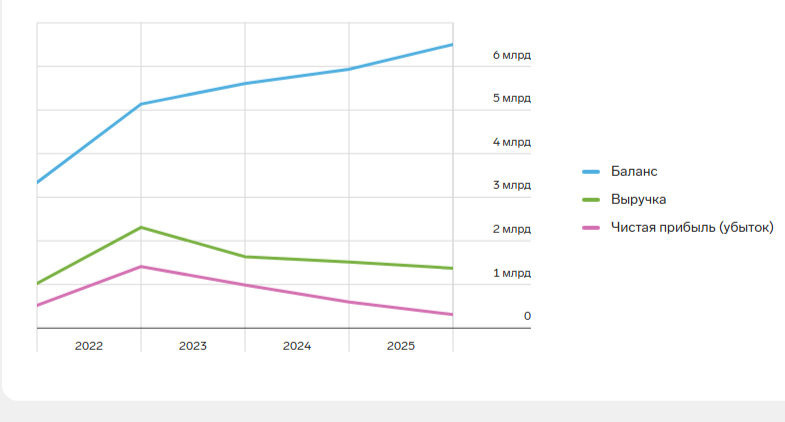

Учредителями компании «Кужель» выступают Александр и Наталия Долговы. Выручка компании по итогам 2025 года составила 1,4 млрд руб, чистая прибыль — 311,5 млн руб.

- В июле 2025 года были установлены

квоты на беспошлинный вывоз на экспортные рынки пшеницы, меслина и кукурузы, выращенных в Калининградской области. Механизм квот пролонгировали на 2026 год.

Текст: Алексей Щеголев

Фото: RUGRAD, law4.biz