«Должен быть обязательно установлен умысел скрыть информацию»

Глава калининградского антикоррупционного центра «Трансперенси Интернешнл – Россия» Игорь Сергеев о запутанной ситуации с доходами, реальных претензиях прокуратуры и бездушном формализме в декларационном конфликте Алексея Заливатского.

По обрывкам информации попробую разобраться, как можно понять о «проблемах с водоснабжением» в Янтарном по справке о доходах и имуществе главы его администрации.

По обрывкам информации попробую разобраться, как можно понять о «проблемах с водоснабжением» в Янтарном по справке о доходах и имуществе главы его администрации.

Про долю в квартире в Москве. Может ли существовать приватизированная в 1995 году, то есть до создания единого реестра недвижимости, квартира, которую так и не внесли в данный реестр? Вполне. Может ли об этом за 25 лет ничего не узнать собственник ее доли? Сложно, но глубоко теоретически — возможно. Имеет ли смысл это знание зачем-то умышленно скрывать в декларации? Точно нет. Обязательно ли это указывать в декларации? Здесь вопросы. Согласно ежегодным разъяснениям Минтруда РФ «юридическим актом признания и подтверждения возникновения, изменения, перехода, прекращения права определенного лица на недвижимое имущество или ограничения такого права и обременения недвижимого имуществ является государственная регистрация прав на недвижимое имущество». Как быть с объектами, не внесенными в данный реестр (а, как оказывается на практике, такие существуют), не уточняется, поэтому ситуация как минимум спорная. Но, судя по отсутствию этой претензии в акте прокурора, пока она существует только в чьем-то воображении (если, конечно, нет неопубликованных актов прокурорского реагирования).

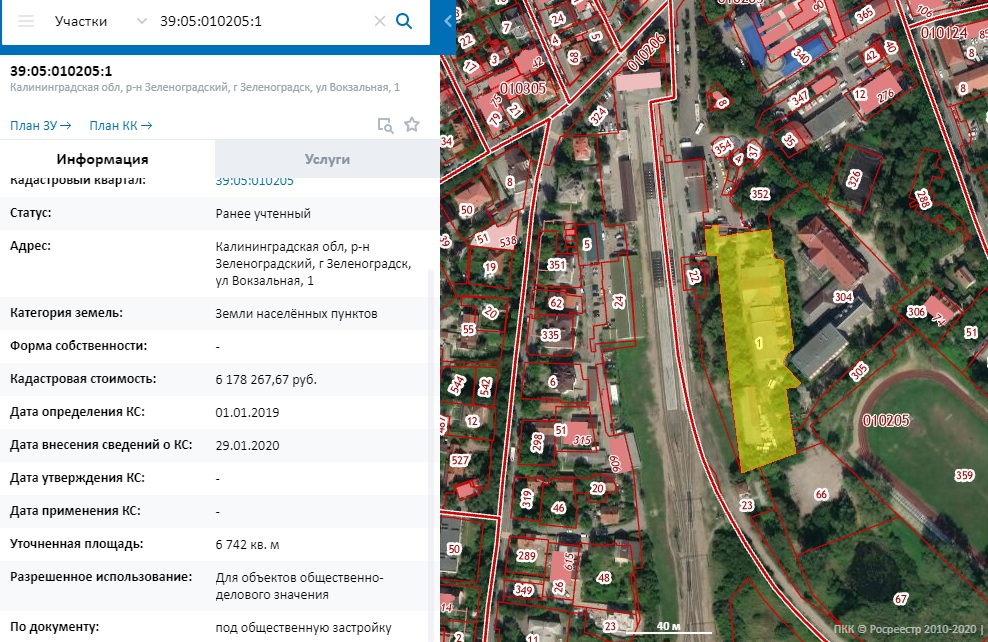

Обратимся к реальным претензиям прокурора: «пропущенные» доходы от сделки с недвижимостью на 21,2 млн руб. и данные о земельном участке с номером 39:05:010205:1 и площадью 6 742 кв. м (в акте прокурора очевидная опечатка — указано 6 472 кв. м) с нежилым зданием площадью 168,2 кв. м в Зеленоградске.

Территория бывшего хлебозавода в центре Зеленоградска на ул. Вокзальной, 1. Фото: maps.yandex.ru

С указанием прав на недвижимость всё максимально просто: указываются все объекты недвижимости, принадлежащие на праве собственности на 31 декабря отчетного года (в нашем случае — 2019-го), независимо от того, когда они были приобретены, в каком регионе Российской Федерации или в каком государстве зарегистрированы. Здесь факт фиксируется по данным реестра на отчетную дату.

А вот с доходами ситуация оказалась значительно запутаннее. Судя по всему, в данном случае речь идет об авансовых платежах по сделке, которая была завершена уже в 2020 году. Ни методические рекомендации по заполнению сведений о доходах, ни даже налоговое законодательство в целом не содержат единой точки зрения, считать ли в таких случаях аванс доходом до завершения самой сделки. Ведь при определенных условиях, если сделка не состоится, он подлежит возврату. Более того, Минтруда еще больше всё запутывает разъяснениями: при заполнении данного раздела справки не следует руководствоваться только содержанием термина «доход», определенным в ст. 41 Налогового кодекса Российской Федерации, поскольку в целях представления сведений под «доходом» применяется более широкое понятие. Насколько широкое — не уточняется.

По открытой части деклараций Заливатского тяжело понять, когда и какое имущество отчуждалось (ведь оно могло быть приобретено и реализовано в пределах одного года), но за 2018 год участок с похожей площадью указывается «в пользовании», а уже в следующей он отсутствует.

При этом в доходах всё же указаны авансовые средства по договору купли-продажи земельного участка. Но даже общая сумма дохода за этот год в 6,2 млн руб. значительно меньше указанной в представлении прокурора. Наверняка в таком заполнении есть определенная логика, но, не обладая данными из «закрытой части» декларации, письменными уточнениями заполнившего и материалами прокурорской проверки, невозможно сделать устойчивые выводы, почему указана только часть авансовых платежей как доход и пропущены именно два указанных объекта недвижимости.

Но мне во всей этой истории хотелось бы обратить внимание на следующее. Санкция в виде увольнения (освобождение от должности) в связи с утратой доверия по данной норме может быть применена не просто за неуказание сведений, а только в случае предоставления ЗАВЕДОМО недостоверных или неполных. То есть должен обязательно быть установлен умысел скрыть ту или иную информацию, потому что бывают разного рода объективные ошибки. И только тогда можно утверждать «о нарушении основных принципов принципов противодействия коррупции». Сейчас очень важно уйти от бездушного формализма и при дальнейшем рассмотрении утраты доверия главой администрации Янтарного, в первую очередь, обсуждать именно это «заведомо». Хотелось бы узнать понятный ответ на не дающий покоя вопрос: зачем кому-то умышленно не указывать информацию, которую объективно бессмысленно скрывать?

Автор — Игорь Сергеев, глава калининградского антикоррупционного центра «Трансперенси Интернешнл – Россия»