Уроки налоговой грамотности

В пятницу, 13 марта, в Центре поддержки предпринимательства Калининградской области состоялся семинар «Защита прав налогоплательщиков при взаимодействии с налоговыми органами». На мероприятии были озвучены способы и формы защиты прав налогоплательщиков, рассмотрены основные направления дальнейшего развития законодательства по улучшению положения налогоплательщиков, с тем чтобы, с одной стороны, сделать его более стабильным и предсказуемым для бизнес-сообщества, с другой — отвечающим нуждам развития экономики страны.

За последние 9 лет количество выездных налоговых проверок в регионе сократилось в 22 раза — с 287 до 13 в год. В 2019 году по результатам налоговых проверок, проведенных УФНС России по Калининградской области, возбуждено 8 уголовных дел по ст. 198, 199 УК РФ, а количество дел о несостоятельности (банкротстве) составило 1024. В 2018-м их было 791.

Адвокат Адвокатской палаты Калининградской области Павел Мандрыченко рассказал о новой практике Верховного Суда Российской Федерации по ответственности за налоговые преступления:

Адвокат Адвокатской палаты Калининградской области Павел Мандрыченко рассказал о новой практике Верховного Суда Российской Федерации по ответственности за налоговые преступления:

«В ноябре 2019 года появилось постановление № 48 от 26.11.2019 года, в котором моментом окончания налоговых преступлений является истечение срока для оплаты налога. Если он не оплачен, всё преступление окончено и с этого момента начинает течь срок для привлечение лица, которое подозревается в намеренном уклонении либо неуплате налога к уголовной ответственности. Пленум дает разъяснение, что субъектом преступления, то есть лицом, которое в итоге может быть привлечено к ответственности за совершение этого деяния, является не только руководитель организации или индивидуальный предприниматель, но и законно действующий от его лица представитель. Кстати, не ставится в прямую зависимость виновность самого предпринимателя или руководителя организации, в случае если их представители действовали недобросовестно. На счет прямого умысла суд указывает на необходимость, в первую очередь, установления, подтверждения и доказывания наличия прямого умысла предпринимателя на уклонение от уплаты налогов. Кроме того, в связи со спецификой составов налоговых преступлений, суды должны обращать особое внимание на то, что список оснований от освобождения от уголовной ответственности в данной ситуации несколько шире, чем для иных составов уголовно наказуемых деяний.

Обращает на себя особое внимание содержание ст. 111 НК РФ, в которой установлены основания освобождения от налоговой ответственности и предлагается оставить для судов общей юрисдикции руководствоваться этим перечнем как перечнем обстоятельств, исключающих преступность деяний.

В п. 4 этой статьи указано на любое расширение этих норм, послабление для лица, которое потенциально может быть привлечено к уголовной ответственности. Это способ на законных основаниях избежать ответственности в виде уголовного наказания. Бизнес может не пережить, если к нему возникнет вопрос со стороны правоохранителей. Не каждая неуплата или задолженность является уголовно наказуемой. Необходим объем задолженностей для ИП — минимальный порог 4,5 млн руб., юрлиц — 5 млн руб. Для определения этой задолженности должен приниматься за основу не один отдельный налог. Нужно складывать все налоги за один период, и, если их совокупная задолженность превысит минимальный порог для привлечения к уголовной ответственности, состав практически доказан.

Ст. 199.2 устанавливает уголовную ответственность за сокрытие денежных средств либо иного имущества, за счет которых предполагается взыскание задолженностей по налогам. Судя по тому, как эта норма сконструирована, законодателем подразумевается доказанность обязанности налогоплательщика по совершению этих платежей. Для правоохранителей устанавливается обязанность по доказательству прямого умысла по сокрытию имущества либо денежных средств, в первую очередь для того, чтобы не платить задолженность по налогам и сборам. Если у организации нет денежных средств или они были потрачены на такие расходы, как оплата заработной платы или обязательств, которые в очередности исполнения стоят наряду или выше с ним, то, конечно, вопросов не должно возникнуть. В случае если уже существует решение суда, в том числе и по применению мер по обеспечению риска, то может возникнуть вопрос разграничения этого состава со ст. 315, неисполнением решения суда. Критерием, который позволит разграничить эти составы, является характер задолженности, ее очередность.

Соотношение налоговых преступлений со смежными составами — почему, на мой взгляд, это важно. Если мы говорим о соотношении их с другими составами именно преступлений, уголовно наказуемых деяний, мы должны отдавать себе отчет в том, что налоговые преступления имеют довольно обширный перечень возможностей для предпринимателей, позволяющих не быть подвергнутыми в будущем уголовной ответственности. В то время как в случае с хищениями (ст. 160), мошенничествами (ст. 159) таких механизмов нет. Что касается процессуальной составляющей этого аспекта, в случае если стоит вопрос по квалификации действий по каким-либо имущественным составам, совершенным против права собственности, то далеко не на все из них распространяется запрет на помещение под стражу. Будет необходимость доказывать, что именно в связи с предпринимательской деятельностью какие-либо действия совершены, чтобы эти гарантии распространялись.

Что касается разграничений налоговых преступлений с другими составами правонарушений, то в данном случае как раз перемещение квалификации в сторону иных правонарушений позволит минимизировать возможные негативные последствия, ограничить круг полномочий, которые государственные лица вправе реализовывать как в отношении самого предпринимателя, так и его сотрудников, контрагентов. Упростят как в краткосрочной перспективе деятельность, так и в будущем, исключат возможность применения таких серьезных санкций как уголовное наказание за совершение преступлений».

Тема получения налоговой выгоды актуальна для предпринимателей, применяющих налоговые режимы с какой-либо расходной частью.

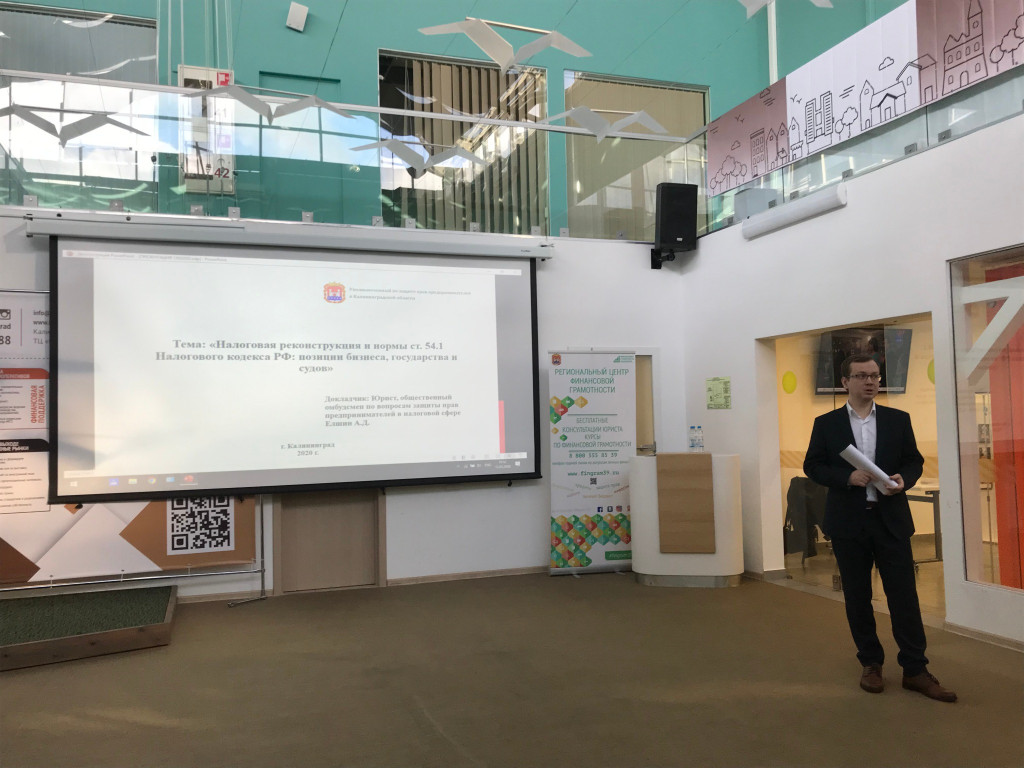

О том, том какие изменения появились в налогообложении с введением статьи 54.1 в Налоговый кодекс РФ и как трактуют эти изменения налоговые органы, рассказал юрист, общественный помощник уполномоченного по защите прав предпринимателей в Калининградской области в налоговой сфере, член Совета директоров ЗАО «ИНМАР» Александр Елшин. Всего в 2019 году в аппарат бизнес-омбудсмена поступило 128 обращений от предпринимателей региона, 20 из которых по налоговой тематике — жалобы на приостановление операций по счетам, списание средств, отказ в регистрационных действиях, исключение из реестра МСП и другие.

«В 2017 году в Налоговый кодекс были внесены поправки 163 законом и введена ст. 54.1, предусматривающая пределы осуществления предпринимателями своих прав как налогоплательщиков. К этому времени в судебной практике уже сформировался целый комплекс судебных актов, в том числе арбитражного суда, касающихся вопросов рассмотрения обоснованности получения налогоплательщиком налоговой выгоды. Статья закрепляет подходы, существовавшие в правоприменительной практике в то время, а также в настоящий момент регулирует деятельность как налогоплательщиков, так и налоговых органов по вопросам обоснованности получения налоговой выгоды.

Во-первых, это недопустимость искажения фактов хозяйственной деятельности с целью получения налоговой выгоды. Например, самый распространенный случай, когда в документах отображаются операции, которые не были совершены.

Второй пункт статьи регулирует основания применения налогоплательщиком вычета или уменьшения налоговой базы. Норма должна соблюдаться, иначе у ФНС будет основание признать налоговую выгоду не обоснованной.

Условия признания налоговой выгоды обоснованной

1. Основной целью совершения конкретной сделки должна быть конкретная хозяйственная цель, а не уменьшение налоговой базы и выплат по соответствующему налогу. К примеру, если вы что-то приобретаете, то вы должны это использовать в производстве, переработать, а не для перепродажи для получения, входящего НДС.

2. Обязательства по конкретной сделке должен выполнить контрагент, заявленный в документах, которые впоследствии будут являются основанием для получения налоговой выгоды. Здесь возникает много спорных моментов с инспекторами, проводящими выездные проверки. Яркий пример: если вы приобретаете товар по договору поставки, и ваш непосредственный контрагент первого звена не является его производителем, а просто перекупщик или ввозит товар на территорию РФ. При этом сама поставка совершается от производителя сразу к вам (по агентскому договору). На такие моменты налоговая очень сильно реагирует, они сразу говорят, что фирма, которая поставила вам товар, физически им не обладала, то есть товар пошел к вам напрямую без переработки. Нужно очень внимательно выбирать компании-контрагентов.

3. Само по себе нарушение вашим контрагентом налогового законодательства или каких-либо нормативных актов не является основанием для отказа к предъявлению вам налоговых вычет или претензий. Это большой плюс, что этот факт закреплен непосредственно в законодательстве. Интересно и то, что этот подход уже был сформирован судебной практикой. При рассмотрении судебных споров налоговая должна определить конкретные и объективные параметры соответствующей хозяйственной практики и, исходя из этого объективные налоговые обязательства. До 2017 года если вы приобретали какой-либо товар, получали входной НДС, уменьшали налог на прибыль на сумму соответствующих расходов, то даже если налоговая признавала сделку фиктивной, не доказав, что операция не была совершена, и вы в любом случае понесли расходы, то налог на прибыль уменьшался. Сейчас если налогоплательщик не выполняет требования п. 2 ст. 54.1, то снимается вся налоговая выгода полностью, то есть такой операции не было.

Сразу после вступления в силу 163-го закона налоговая начала разъяснять свою позицию по этим изменениям. ФНС обращает внимание, что если доказана умышленная недобросовестность налогоплательщика, то налоговая выгода подлежит отмене. Практически это означает то, что при вынесении решений по налоговым проверкам по умолчанию ФНС назначает штрафы как за умышленное совершение в размере 40 % от суммы, выплачиваемого налога. Также если было доказано, что налогоплательщик не совершал операцию с заявленным контрагентом первого звена, то налоговым органам не нужно доказывать недобросовестность контрагентов второго, третьего звеньев.

Кроме этого, бывают ситуации, когда налоговые органы доказывают нарушения, которые были актуальны до вступления в силу ст. 54.1, а существующие сейчас либо обходят, либо относятся формально. Раньше более 70 % споров с налоговыми органами решались не в пользу налогоплательщиков. Сейчас ситуация понемногу меняется.

Рекомендации для предпринимателей

Во-первых, строго следить за оформлением всех документов, внимательно относиться к опискам, опечаткам, единицам измерения товара.

Во-вторых, нужно четко понимать, какие вычеты применяются к каким хозяйственным операциям.

В-третьих, тщательно выбирайте контрагентов и работайте только с теми, кто заявлен в первичных документах.

В-четвертых, обращайте внимание на доказательную базу, собираемую налоговой в ходе проверки. Несмотря на то что вы обязаны предоставить все документы, но претензии могут быть выставлены только в рамках ст. 54.1.

В-пятых, если сделка будет признана фиктивной, то снимут все налоговые вычеты.

Комментируя выступление, бизнес-омбудсмен Светлана Нижегородова отметила, что несмотря на то, что все очень ждали нового подхода, но из-за такой правоприменительной практики введение статьи 54.1 привело к значительному росту налоговых отчислений налогоплательщиками.

Комментируя выступление, бизнес-омбудсмен Светлана Нижегородова отметила, что несмотря на то, что все очень ждали нового подхода, но из-за такой правоприменительной практики введение статьи 54.1 привело к значительному росту налоговых отчислений налогоплательщиками.

«12 декабря 2019 года Минфин РФ выпустил официальное письмо, смысл которого в том, что налоговая реконструкция в рамках ст. 54.1 невозможна. Никакого логического объяснения я такому решению не нахожу. Есть экономически обоснованные налоги, но налог с оборота к таковым не относится. Тем не менее, мы сейчас находимся в такой правоприменительной практике, что бизнес должен пытаться себя защитить от налога с оборота, притом что и реконструкция невозможна. Вам же еще начисляется штраф 40 %. Поэтому важно проверять своих контрагентов, собирать документальные подтверждения, если вы покупаете у дилера. В идеале старайтесь приобретать товары у производителя», — подчеркнула бизнес-омбудсмен.

На 1 января 2020 года численность налогоплательщиков, субъектов малого и среднего предпринимательства, работающих на различных системах налогообложения и специальных режимах в Калининградской области, составило 56 150 предприятий, а количество субъектов МСП, применяющих единый налог на вмененный доход (ЕНВД) — 12 771. С 1 июля текущего года без ЕНВД начнут работать предприниматели, осуществляющие реализацию маркированной продукции (обувь, лекарственные средства, пр.), а с 1 января 2021 года один из самых комфортных режимов налогообложения отменят для всех.

«Отмена единого налога на вмененный доход — удар для представителей МСП, а для микробизнеса это может стать причиной ликвидации предприятий: небольших торговых точек, транспортных компаний, фирм, работающих в сфере услуг. Это тот самый малый бизнес, защищать который мы и должны. Закон о самозанятых для многих станет спасением. Есть положительный опыт в регионах, где он уже работает. Но полной альтернативой ЕНВД новая система не станет как минимум по двум причинам: из-за невозможности использования наемных работников и оказания услуг юрлицам. По информации УФНС, закон о самозанятых заработает в Калининградской области с 1 июля 2020 года», — отметила Светлана Нижегородова.

Одним из наиболее очевидных налоговых режимов для предпринимателей, применяющих ЕНВД, может стать переход на упрощенную систему налогообложения. О порядке перехода на УСН рассказала начальник отдела налогообложения юридических лиц управления ФНС России по Калининградской области Ирина Дмитриева.

Одним из наиболее очевидных налоговых режимов для предпринимателей, применяющих ЕНВД, может стать переход на упрощенную систему налогообложения. О порядке перехода на УСН рассказала начальник отдела налогообложения юридических лиц управления ФНС России по Калининградской области Ирина Дмитриева.

Переход на УСН с ЕНВД возможен при уведомлении налогового органа в конце года, предшествующего году, в котором налогоплательщик начнёт применять УСН. Для новых компаний применять УСН возможно с момента регистрации. Также переход на УСН с ЕНВД возможен с начала того месяца, в котором была полностью прекращена обязанность по уплате ЕНВД (п. 2 ст. 346.13). Налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Для УСН налоговые ставки зависят от выбранного объекта налогообложения:

– «Доходы» — налоговая ставка 6 %;

– «Доходы, уменьшенные на величину расходов» — налоговая ставка 15 %.

Законом Калининградской области «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения» от 24.04.2018 № 162 предусмотрена возможность применения пониженных ставок по УСН. Льготные ставки по УСН (3 % и 7,5 %) вправе применять налогоплательщики, осуществляющие на территории Калининградской области виды экономической деятельности в сфере утилизации отходов, обработки янтаря и производстве изделий из янтаря, а также в сфере информационных технологий. Распространяется на отношения, возникшие с 1 января 2018 года и действует до 31 декабря 2020.

Формула расчета налога: Сумма налога = налоговая база * ставка налога

Для налогоплательщиков, выбравших «Доходы – расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1 % полученных за год доходов, уплачивается минимальный налог в размере 1 % от полученных доходов. Льготы по УСН не предусмотрены.

В Государственной Думе Федерального Собрания Российской Федерации находится на рассмотрении проект федерального закона № 862653-7, которым статья 346.25 НК РФ дополняется новым пунктом 2.2, предусматривающим право организаций и индивидуальных предпринимателей, которые до перехода на УСН с объекта налогообложения в виде доходов, уменьшенных на величину расходов, применяли ЕНВД или ПСН (патентную систему налогообложения), при определении налоговой базы по УСН. Также учесть произведенные до перехода на УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с п. 2 ст. 346.17 НК РФ.

При этом расходы, связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются при применении УСН, в том отчетном (налоговом) периоде, в котором была произведена фактическая оплата. Действие положений законопроекта будет распространяется на правоотношения, возникшие с 1 января 2020 года. По состоянию на 5 марта законопроект принят в первом чтении.

Текст: Алена Иванова

Фото: Алена Иванова, RUGRAD.EU

["135",true,{"IBLOCK_TYPE":"services","IBLOCK_ID":"135","NEWS_COUNT":200,"PROPERTY_FILTER_CODE":"","PROPERTY_FILTER_VALUE":"","SORT_BY1":"SORT","SORT_ORDER1":"DESC","SORT_BY2":"SORT","SORT_ORDER2":"DESC","SORT_BY3":"SORT","SORT_ORDER3":"DESC","FILTER_NAME":"","CACHE_PATH":"\/eu\/vip_blogs\/","FIELD_CODE":["ID","XML_ID"],"PROPERTY_CODE":[],"PROPERTY_GROUP_FIELDS":false,"PROPERTY_RETURN_ELEMENT_LIST":"Y","DETAIL_URL":"","AJAX_MODE":"N","AJAX_OPTION_SHADOW":"Y","AJAX_OPTION_JUMP":"N","AJAX_OPTION_STYLE":"Y","AJAX_OPTION_HISTORY":"N","CACHE_TYPE":"A","CACHE_TIME":"86900","CACHE_FILTER":false,"PREVIEW_TRUNCATE_LEN":0,"ACTIVE_DATE_FORMAT":"d.m.Y","DISPLAY_PANEL":false,"SET_TITLE":false,"INCLUDE_IBLOCK_INTO_CHAIN":false,"SHOW_DATE_ACTIVE":false,"ADD_SECTIONS_CHAIN":false,"HIDE_LINK_WHEN_NO_DETAIL":false,"PARENT_SECTION":5536,"PARENT_SECTION_CODE":"","DISPLAY_TOP_PAGER":false,"DISPLAY_BOTTOM_PAGER":false,"PAGER_TITLE":"","PAGER_SHOW_ALWAYS":false,"PAGER_TEMPLATE":"","PAGER_DESC_NUMBERING":false,"PAGER_DESC_NUMBERING_CACHE_TIME":36000,"AJAX_OPTION_ADDITIONAL":"","~IBLOCK_TYPE":"services","~IBLOCK_ID":"135","~NEWS_COUNT":"200","~PROPERTY_FILTER_CODE":"","~PROPERTY_FILTER_VALUE":"","~SORT_BY1":"SORT","~SORT_ORDER1":"DESC","~SORT_BY2":"SORT","~SORT_ORDER2":"DESC","~SORT_BY3":"SORT","~SORT_ORDER3":"DESC","~FILTER_NAME":"","~CACHE_PATH":"\/eu\/vip_blogs\/","~FIELD_CODE":["ID","XML_ID",""],"~PROPERTY_CODE":["",""],"~PROPERTY_GROUP_FIELDS":"","~PROPERTY_RETURN_ELEMENT_LIST":"Y","~DETAIL_URL":"","~AJAX_MODE":"N","~AJAX_OPTION_SHADOW":"Y","~AJAX_OPTION_JUMP":"N","~AJAX_OPTION_STYLE":"Y","~AJAX_OPTION_HISTORY":"N","~CACHE_TYPE":"A","~CACHE_TIME":"86900","~CACHE_FILTER":"N","~PREVIEW_TRUNCATE_LEN":"","~ACTIVE_DATE_FORMAT":"d.m.Y","~DISPLAY_PANEL":"N","~SET_TITLE":"N","~INCLUDE_IBLOCK_INTO_CHAIN":"N","~SHOW_DATE_ACTIVE":"N","~ADD_SECTIONS_CHAIN":"N","~HIDE_LINK_WHEN_NO_DETAIL":"N","~PARENT_SECTION":"5536","~PARENT_SECTION_CODE":"","~DISPLAY_TOP_PAGER":"N","~DISPLAY_BOTTOM_PAGER":"N","~PAGER_TITLE":"","~PAGER_SHOW_ALWAYS":"N","~PAGER_TEMPLATE":"","~PAGER_DESC_NUMBERING":"N","~PAGER_DESC_NUMBERING_CACHE_TIME":"36000","~AJAX_OPTION_ADDITIONAL":"","INCLUDE_SUBSECTIONS":true,"USE_PERMISSIONS":false,"GROUP_PERMISSIONS":[1]},false,[]]

["185",true,{"IBLOCK_TYPE":"questions","IBLOCK_ID":"185","NEWS_COUNT":40,"PROPERTY_FILTER_CODE":"","PROPERTY_FILTER_VALUE":"","SORT_BY1":"SORT","SORT_ORDER1":"ASC","SORT_BY2":"NAME","SORT_ORDER2":"ASC","SORT_BY3":"","SORT_ORDER3":"ASC","FILTER_NAME":"","CACHE_PATH":"","FIELD_CODE":["NAME","PREVIEW_TEXT"],"PROPERTY_CODE":["LINK_HREF","QUESTIONS_ID","LOGO_MODE","PERSON_MAIN_ID","FIRMS_ID"],"PROPERTY_GROUP_FIELDS":false,"PROPERTY_RETURN_ELEMENT_LIST":"N","DETAIL_URL":"","AJAX_MODE":"N","AJAX_OPTION_SHADOW":"Y","AJAX_OPTION_JUMP":"N","AJAX_OPTION_STYLE":"Y","AJAX_OPTION_HISTORY":"N","CACHE_TYPE":"A","CACHE_TIME":"300","CACHE_FILTER":false,"PREVIEW_TRUNCATE_LEN":0,"ACTIVE_DATE_FORMAT":"d.m","DISPLAY_PANEL":false,"SET_TITLE":false,"INCLUDE_IBLOCK_INTO_CHAIN":false,"SHOW_DATE_ACTIVE":true,"ADD_SECTIONS_CHAIN":false,"HIDE_LINK_WHEN_NO_DETAIL":false,"PARENT_SECTION":0,"PARENT_SECTION_CODE":"SUB_MAIN","DISPLAY_TOP_PAGER":false,"DISPLAY_BOTTOM_PAGER":false,"PAGER_TITLE":"","PAGER_SHOW_ALWAYS":false,"PAGER_TEMPLATE":"","PAGER_DESC_NUMBERING":false,"PAGER_DESC_NUMBERING_CACHE_TIME":18000,"DISPLAY_DATE":"N","DISPLAY_NAME":"Y","DISPLAY_PICTURE":"Y","DISPLAY_PREVIEW_TEXT":"Y","QUESTIONS_LISTALL_FULLLIST_URL_TITLE":"","AJAX_OPTION_ADDITIONAL":"","~IBLOCK_TYPE":"questions","~IBLOCK_ID":"185","~NEWS_COUNT":"40","~PROPERTY_FILTER_CODE":"","~PROPERTY_FILTER_VALUE":"","~SORT_BY1":"SORT","~SORT_ORDER1":"ASC","~SORT_BY2":"NAME","~SORT_ORDER2":"ASC","~SORT_BY3":"","~SORT_ORDER3":"ASC","~FILTER_NAME":"","~CACHE_PATH":"","~FIELD_CODE":["NAME","PREVIEW_TEXT",""],"~PROPERTY_CODE":["LINK_HREF","QUESTIONS_ID","LOGO_MODE","PERSON_MAIN_ID","FIRMS_ID",""],"~PROPERTY_GROUP_FIELDS":"","~PROPERTY_RETURN_ELEMENT_LIST":"N","~DETAIL_URL":"","~AJAX_MODE":"N","~AJAX_OPTION_SHADOW":"Y","~AJAX_OPTION_JUMP":"N","~AJAX_OPTION_STYLE":"Y","~AJAX_OPTION_HISTORY":"N","~CACHE_TYPE":"A","~CACHE_TIME":"300","~CACHE_FILTER":"N","~PREVIEW_TRUNCATE_LEN":"0","~ACTIVE_DATE_FORMAT":"d.m","~DISPLAY_PANEL":"N","~SET_TITLE":"N","~INCLUDE_IBLOCK_INTO_CHAIN":"N","~SHOW_DATE_ACTIVE":"Y","~ADD_SECTIONS_CHAIN":"N","~HIDE_LINK_WHEN_NO_DETAIL":"N","~PARENT_SECTION":"","~PARENT_SECTION_CODE":"SUB_MAIN","~DISPLAY_TOP_PAGER":"N","~DISPLAY_BOTTOM_PAGER":"N","~PAGER_TITLE":"","~PAGER_SHOW_ALWAYS":"N","~PAGER_TEMPLATE":"","~PAGER_DESC_NUMBERING":"N","~PAGER_DESC_NUMBERING_CACHE_TIME":"18000","~DISPLAY_DATE":"N","~DISPLAY_NAME":"Y","~DISPLAY_PICTURE":"Y","~DISPLAY_PREVIEW_TEXT":"Y","~QUESTIONS_LISTALL_FULLLIST_URL_TITLE":"","~AJAX_OPTION_ADDITIONAL":"","INCLUDE_SUBSECTIONS":true,"USE_PERMISSIONS":false,"GROUP_PERMISSIONS":[1]},false,[]]

["100",true,{"IBLOCK_TYPE":"news","IBLOCK_ID":"100","NEWS_COUNT":8,"PROPERTY_FILTER_CODE":"","PROPERTY_FILTER_VALUE":"","SORT_BY1":"ACTIVE_FROM","SORT_ORDER1":"DESC","SORT_BY2":"SORT","SORT_ORDER2":"DESC","SORT_BY3":"","SORT_ORDER3":"ASC","FILTER_NAME":"","CACHE_PATH":"\/eu\/smi\/news_list\/","FIELD_CODE":["PREVIEW_PICTURE"],"PROPERTY_CODE":[],"PROPERTY_GROUP_FIELDS":false,"PROPERTY_RETURN_ELEMENT_LIST":"N","DETAIL_URL":"","AJAX_MODE":"N","AJAX_OPTION_SHADOW":"Y","AJAX_OPTION_JUMP":"N","AJAX_OPTION_STYLE":"Y","AJAX_OPTION_HISTORY":"N","CACHE_TYPE":"Y","CACHE_TIME":"7500","CACHE_FILTER":true,"PREVIEW_TRUNCATE_LEN":0,"ACTIVE_DATE_FORMAT":"d.m","DISPLAY_PANEL":false,"SET_TITLE":false,"INCLUDE_IBLOCK_INTO_CHAIN":false,"SHOW_DATE_ACTIVE":true,"ADD_SECTIONS_CHAIN":false,"HIDE_LINK_WHEN_NO_DETAIL":false,"PARENT_SECTION":0,"PARENT_SECTION_CODE":"","DISPLAY_TOP_PAGER":false,"DISPLAY_BOTTOM_PAGER":false,"PAGER_TITLE":"","PAGER_SHOW_ALWAYS":false,"PAGER_TEMPLATE":"","PAGER_DESC_NUMBERING":false,"PAGER_DESC_NUMBERING_CACHE_TIME":36000,"AJAX_OPTION_ADDITIONAL":"","~IBLOCK_TYPE":"news","~IBLOCK_ID":"100","~NEWS_COUNT":"8","~PROPERTY_FILTER_CODE":"","~PROPERTY_FILTER_VALUE":"","~SORT_BY1":"ACTIVE_FROM","~SORT_ORDER1":"DESC","~SORT_BY2":"SORT","~SORT_ORDER2":"DESC","~SORT_BY3":"","~SORT_ORDER3":"ASC","~FILTER_NAME":"","~CACHE_PATH":"\/eu\/smi\/news_list\/","~FIELD_CODE":["PREVIEW_PICTURE",""],"~PROPERTY_CODE":["",""],"~PROPERTY_GROUP_FIELDS":"","~PROPERTY_RETURN_ELEMENT_LIST":"N","~DETAIL_URL":"","~AJAX_MODE":"N","~AJAX_OPTION_SHADOW":"Y","~AJAX_OPTION_JUMP":"N","~AJAX_OPTION_STYLE":"Y","~AJAX_OPTION_HISTORY":"N","~CACHE_TYPE":"Y","~CACHE_TIME":"7500","~CACHE_FILTER":"Y","~PREVIEW_TRUNCATE_LEN":"0","~ACTIVE_DATE_FORMAT":"d.m","~DISPLAY_PANEL":"N","~SET_TITLE":"N","~INCLUDE_IBLOCK_INTO_CHAIN":"N","~SHOW_DATE_ACTIVE":"Y","~ADD_SECTIONS_CHAIN":"N","~HIDE_LINK_WHEN_NO_DETAIL":"N","~PARENT_SECTION":"","~PARENT_SECTION_CODE":"","~DISPLAY_TOP_PAGER":"N","~DISPLAY_BOTTOM_PAGER":"N","~PAGER_TITLE":"","~PAGER_SHOW_ALWAYS":"N","~PAGER_TEMPLATE":"","~PAGER_DESC_NUMBERING":"N","~PAGER_DESC_NUMBERING_CACHE_TIME":"36000","~AJAX_OPTION_ADDITIONAL":"","INCLUDE_SUBSECTIONS":true,"USE_PERMISSIONS":false,"GROUP_PERMISSIONS":[1]},false,[]]

["100",false,{"IBLOCK_TYPE":"news","IBLOCK_ID":"100","NEWS_COUNT":8,"PROPERTY_FILTER_CODE":"","PROPERTY_FILTER_VALUE":"","SORT_BY1":"ACTIVE_FROM","SORT_ORDER1":"DESC","SORT_BY2":"SORT","SORT_ORDER2":"DESC","SORT_BY3":"","SORT_ORDER3":"ASC","FILTER_NAME":"","CACHE_PATH":"\/eu\/smi\/news_list\/","FIELD_CODE":["PREVIEW_PICTURE"],"PROPERTY_CODE":[],"PROPERTY_GROUP_FIELDS":false,"PROPERTY_RETURN_ELEMENT_LIST":"N","DETAIL_URL":"","AJAX_MODE":"N","AJAX_OPTION_SHADOW":"Y","AJAX_OPTION_JUMP":"N","AJAX_OPTION_STYLE":"Y","AJAX_OPTION_HISTORY":"N","CACHE_TYPE":"Y","CACHE_TIME":"7500","CACHE_FILTER":true,"PREVIEW_TRUNCATE_LEN":0,"ACTIVE_DATE_FORMAT":"d.m","DISPLAY_PANEL":false,"SET_TITLE":false,"INCLUDE_IBLOCK_INTO_CHAIN":false,"SHOW_DATE_ACTIVE":true,"ADD_SECTIONS_CHAIN":false,"HIDE_LINK_WHEN_NO_DETAIL":false,"PARENT_SECTION":0,"PARENT_SECTION_CODE":"","DISPLAY_TOP_PAGER":false,"DISPLAY_BOTTOM_PAGER":false,"PAGER_TITLE":"","PAGER_SHOW_ALWAYS":false,"PAGER_TEMPLATE":"","PAGER_DESC_NUMBERING":false,"PAGER_DESC_NUMBERING_CACHE_TIME":36000,"AJAX_OPTION_ADDITIONAL":"","~IBLOCK_TYPE":"news","~IBLOCK_ID":"100","~NEWS_COUNT":"8","~PROPERTY_FILTER_CODE":"","~PROPERTY_FILTER_VALUE":"","~SORT_BY1":"ACTIVE_FROM","~SORT_ORDER1":"DESC","~SORT_BY2":"SORT","~SORT_ORDER2":"DESC","~SORT_BY3":"","~SORT_ORDER3":"ASC","~FILTER_NAME":"","~CACHE_PATH":"\/eu\/smi\/news_list\/","~FIELD_CODE":["PREVIEW_PICTURE",""],"~PROPERTY_CODE":["",""],"~PROPERTY_GROUP_FIELDS":"","~PROPERTY_RETURN_ELEMENT_LIST":"N","~DETAIL_URL":"","~AJAX_MODE":"N","~AJAX_OPTION_SHADOW":"Y","~AJAX_OPTION_JUMP":"N","~AJAX_OPTION_STYLE":"Y","~AJAX_OPTION_HISTORY":"N","~CACHE_TYPE":"Y","~CACHE_TIME":"7500","~CACHE_FILTER":"Y","~PREVIEW_TRUNCATE_LEN":"0","~ACTIVE_DATE_FORMAT":"d.m","~DISPLAY_PANEL":"N","~SET_TITLE":"N","~INCLUDE_IBLOCK_INTO_CHAIN":"N","~SHOW_DATE_ACTIVE":"Y","~ADD_SECTIONS_CHAIN":"N","~HIDE_LINK_WHEN_NO_DETAIL":"N","~PARENT_SECTION":"","~PARENT_SECTION_CODE":"","~DISPLAY_TOP_PAGER":"N","~DISPLAY_BOTTOM_PAGER":"N","~PAGER_TITLE":"","~PAGER_SHOW_ALWAYS":"N","~PAGER_TEMPLATE":"","~PAGER_DESC_NUMBERING":"N","~PAGER_DESC_NUMBERING_CACHE_TIME":"36000","~AJAX_OPTION_ADDITIONAL":"","INCLUDE_SUBSECTIONS":true,"USE_PERMISSIONS":false,"GROUP_PERMISSIONS":[1]},false,[]]