Меню

Меню

Новости Калининграда

Новости Калининграда

Интервью и аналитика

Интервью и аналитика

Народные новости

Народные новости

Мнения

Мнения

Пресс-релизы

Пресс-релизы

Обзор СМИ

Обзор СМИ

Опросы

Опросы

Видео

Видео

Государственная Дума одобрила в первом чтении новые поправки к законодательству об Особой экономической зоне в Калининградской области. Законопроект предусматривает, что с 2027 года будет введен новый механизм субвенций для регионального бизнеса — только для резидентов ОЭЗ. При этом, как указывает комитет Госдумы по экономической политике, поправки не только не предусматривают дополнительные меры поддержки для компаний без этого статуса, но и могут лишить их доступа к субвенциям на поддержку рынка труда.

Фактически законопроект вводит еще один механизм поддержки резидентов ОЭЗ за счет субвенций. Ст. 6, которая закрепляет перечень гарантий для резидентов, ФЗ «Об особой экономической зоне в Калининградской области» дополняется пунктом о новом механизме компенсации дополнительных расходов бизнеса. Если поправки будут одобрены в данной редакции, инструмент поддержки начнет функционировать с 2027 года и будет действовать до окончания функционирования режима ОЭЗ в 2045 году.

Согласно поправкам, механизм поддержки будет обеспечен за счет субвенции из федерального бюджета, но распределение средств станет полномочиями региональных властей. Объем субвенции будет рассчитываться исходя из объема затрат на уплату таможенных пошлин и налогов, обязанность по уплате которых «возникла в связи с изменением правового регулирования».

Действующая редакция закона о Калининградской ОЭЗ содержит аналогичный инструмент поддержки бизнеса — субвенция в целях создания и содержания рабочих мест, импортозамещения и локализации сборочного производства (так называемые субвенции на поддержку рынка труда). Через этот механизм калининградским компаниям компенсируют уплаченные таможенные платежи при вывозе товаров с территории региона (такая обязанность возникает, когда грузоотправитель не может доказать статус товара как товара ЕАЭС). Срок действия механизма компенсации определен до 2031 года.

В отличие от субвенций на поддержку рынка труда, новый механизм предусматривает поддержку только тех компаний, которые получили статус резидента Особой экономической зоны. В то время как действующие выплаты могут получить все юрлица, осуществляющие деятельность на территории региона).

Принятый в первом чтении законопроект вводит еще один дополнительный механизм поддержки, но предложенные формулировки фактически лишают компании без статуса резидента ОЭЗ права получить компенсацию таможенных пошлин. Об этом пишут в своих заключениях правовое управление и комитет по экономической политике Государственной Думы.

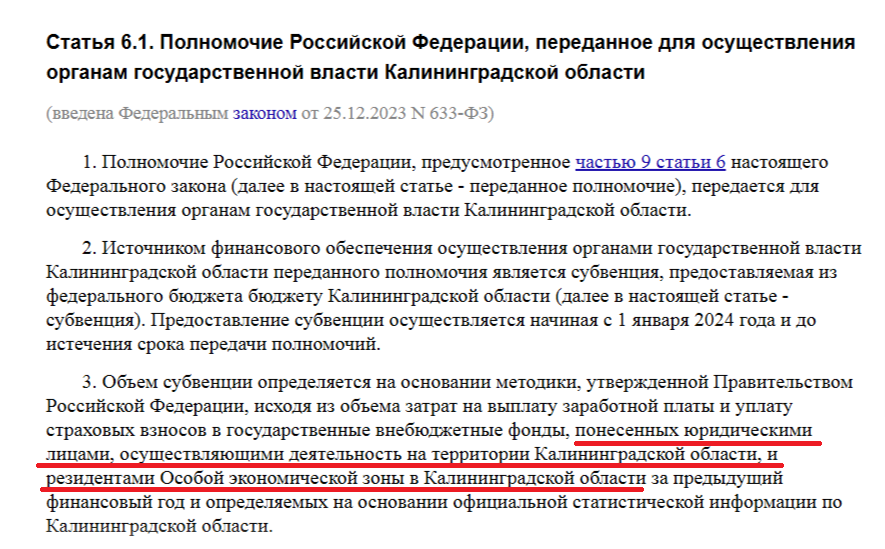

В ч. 3 ст. 6.1 действующей редакции закона о Калининградской ОЭЗ указано, что субвенция на поддержку рынка труда рассчитывается исходя из объема затрат на выплату заработной платы и уплату страховых взносов в государственные внебюджетные фонды, которые понесли резиденты и осуществляющие деятельность на территории области юрлица.

В предложенной редакции упоминание «прочих юрлиц» из данной статьи исключено. Указаны только расходы резидентов ОЭЗ.

«Новой редакцией ч. 3 ст. 6.1 Федерального закона № 16-ФЗ объем субвенции для осуществления указанного полномочия предлагается определять исходя из объема затрат на выплату заработной платы и уплату страховых взносов в государственные внебюджетные фонды, понесенных только резидентами ОЭЗ, при этом изменения ч. 9 ст. 6 Федерального закона № 16-ФЗ законопроектом не предусмотрено. Указанное обстоятельство свидетельствует о неполном финансовом обеспечении переданного полномочия. В связи с этим нуждается в обосновании исключение из числа получателей государственной поддержки юридических лиц, осуществляющих деятельность на территории Калининградской области, которая является территориально обособленным субъектом Российской Федерации, имеющим особое геополитическое значение для страны и сохранения ее территориальной целостности», — указано в заключении комитета Госдумы по экономической политике.

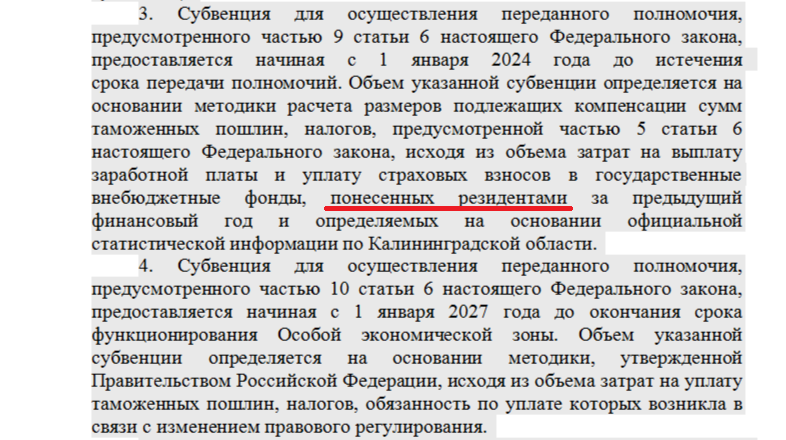

Комитет также указывает и на иные правовые неопределенности, которые содержат предложенные к закону об ОЭЗ поправки. Частично меняется методика расчета субвенции на поддержку рынка труда. В действующей редакции она рассчитывается исходя из объема расходов на зарплату и выплаты страховых взносов. В новой редакции указано, что объем субвенции рассчитывается «на основании методики расчета размеров подлежащих компенсации сумм таможенных пошлин, налогов <...> исходя из объема затрат на выплату заработной платы и уплату страховых взносов резидентами».

В комитете Госдумы также указали, что в законопроекте не уточняется связь между таможенными платежами и выплатой заработной платы и страховых взносов: «Законопроект не позволяет однозначно определить каким образом затраты на выплату заработной платы и уплату страховых взносов в государственные внебюджетные фонды планируется учитывать при определении объема субвенции на основании методики расчета размеров подлежащих компенсации сумм таможенных пошлин, налогов. Отсутствие взаимосвязи данных расходов влечет правовую неопределенность и нуждается в уточнении».

Данные положения еще могут быть скорректированы или уточнены в рамках второго чтения законопроекта. Поправки принимаются до 17 декабря.

Размер субсидий на поддержку рынка труда неизменно снижался в последние годы. Так, в 2024 году в федеральном бюджете было предусмотрено 18,6 млрд руб., но фактический размер господдержки составил 9,8 млрд руб. Субвенциями на поддержку рынка труда воспользовались порядка 90 калининградских предприятий.

В федеральном бюджете 2025 года на компенсации таможенных пошлин калининградским компаниям первоначально заложили 24,1 млрд руб., в октябрьских поправках эта сумма была скорректирована до 11,3 млрд руб.

В бюджете РФ на 2026 год на трансфертам на обеспечение поддержки осуществляющих деятельность на территории Калининградской области юридических лиц и резидентов Особой экономической зоны предусмотрено уже 16,1 млрд руб.

Законопроект был инициирован правительством РФ. В октябре премьер-министр Михаил Мишустин сообщил, что «законодательная инициатива усилит гарантии сохранения действующих налоговых и таможенных преференций для резидентов Калининградской ОЭЗ. Она касается специального механизма компенсации при исполнении инвестиционных проектов и сделает условия для ведения бизнеса более комфортными».

|

| ||